- Прикладное решение

- БИТ.ФИНАНС

- Применимость

- Концептуальный материал; состав функций проверяется для используемой версии продукта

- Автор

- BSG-IT

Назначение. Бюджет строительного проекта фиксирует план доходов, затрат, поступлений и платежей по объекту и этапам работ. Его задача - не только установить итоговую сумму, но и обеспечить контроль обязательств, фактического выполнения и потребности в денежных средствах. БИТ.ФИНАНС может использоваться как финансовый уровень проекта, если состав аналитик и источники факта согласованы с системой оперативного учета строительства.

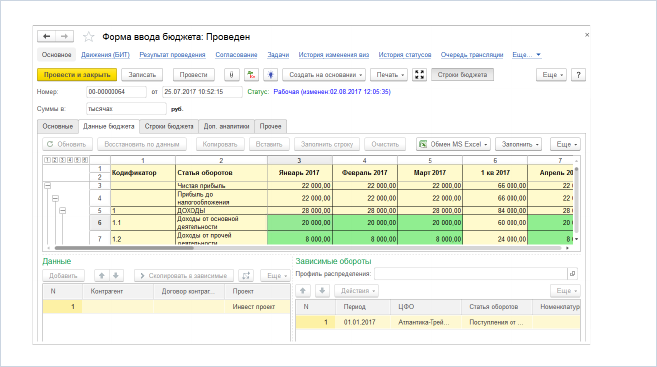

Структура бюджета. Минимальный набор аналитик включает проект или объект, этап, статью, ЦФО, договор и период. При необходимости добавляются вид работ, подрядчик, источник финансирования и статья движения денежных средств. До настройки следует определить, какие аналитики обязательны для каждого документа и где они возникают. Избыточная детализация увеличивает трудоемкость ввода, а недостаточная не позволяет объяснить отклонение.

Доходы и расходы. План доходов связывается с договорами заказчиков, графиками выполнения и поступлений. Расходная часть включает материалы, работы подрядчиков, оборудование, проектирование, экспертизу, персонал и другие затраты по утвержденной методике. Резерв проекта отражается отдельно: его использование согласуется и не должно скрывать превышение конкретной статьи.

Обязательства и лимиты. Контроль начинается до платежа. Договор, заказ или иной согласованный документ резервирует бюджет по проекту, этапу и статье. ЗРДС использует этот резерв и проходит маршрут согласования. При изменении договора пересчитывается ожидаемое обязательство, а дополнительное соглашение проверяется по доступному лимиту. Такая последовательность предотвращает ситуацию, когда перерасход обнаруживается после оплаты.

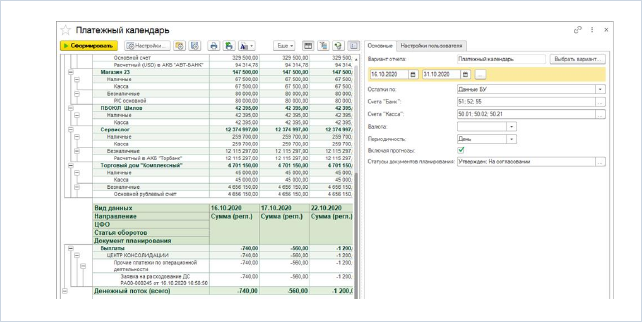

Платежный календарь. Графики договоров и планируемые поступления формируют будущие денежные потоки. Казначейство видит потребность по объектам, даты платежей, источники финансирования и возможные кассовые разрывы. Перенос платежа изменяет календарь, но не должен автоматически изменять бюджет расходов: эти решения относятся к разным управленческим уровням.

Получение факта. Фактические данные могут поступать из «1С:ERP», «1С:Комплексной автоматизации», бухгалтерской системы или специализированного решения. Для каждой операции определяется правило сопоставления проекта, этапа, статьи и договора. Акты, поступления, выпуск, списание материалов и платежи отражают разные стороны исполнения, поэтому нельзя считать единственным фактом только движение денег.

План-фактный контроль. Отчет показывает утвержденный план, изменения бюджета, принятые обязательства, начисленный факт, оплаты и прогноз завершения. Руководитель проекта анализирует отклонение по объему, цене, сроку и классификации. Финансовая служба контролирует общую стоимость, ликвидность и использование резерва. Расшифровка должна приводить к договору, акту, документу 1С и ответственному подразделению.

Типовые ошибки. Проект теряет управляемость, если бюджет ведется одной суммой, договоры не резервируют лимит, факт определяется только оплатой, изменения не версионируются, а этапы в оперативной и финансовой системах различаются. Другой риск - смешение бюджета проекта и БДДС: перенос даты платежа ошибочно воспринимается как экономия затрат.

Результат внедрения. BSG-IT определяет финансовую структуру проекта, карту аналитик, точки бюджетного контроля, источники факта и контрольные отчеты. Приемка выполняется на полном сценарии: утверждение бюджета, договор, изменение обязательства, ЗРДС, платеж, акт, загрузка факта и анализ отклонения. Заказчик получает воспроизводимый план-факт по объекту и основание для управленческого решения.

Иллюстрации к материалу

Официальные источники

Частые вопросы

Какие аналитики нужны для бюджета строительного проекта?

Обычно проект или объект, этап, статья, ЦФО, договор и период. Дополнительные разрезы вводятся только при наличии управленческой задачи.

Когда следует контролировать лимит?

До принятия обязательства по договору или заказу, затем при изменении условий и оформлении ЗРДС.

Можно ли считать оплату фактом исполнения бюджета?

Оплата отражает движение денег, но не заменяет начисленный факт, выполнение работ, поступление материалов и обязательства.

Что проверяется при приемке?

Полный сценарий от бюджета и договора до ЗРДС, платежа, акта, загрузки факта и план-фактного отчета.

Раздел по БИТ.ФИНАНС

Материалы связаны в практический маршрут: от выбора первой очереди до заявок, лимитов, календаря, бюджетирования и интеграций.